「攪局者」海底撈【重慶最正宗的火鍋底料】

2020-05-07 21:28

concernfood

近期,海底撈旗下十八汆面館引起業(yè)界關(guān)注。其實(shí),早在2019年5月,海底撈旗下快餐店十八汆面館便已成立,主打“好吃不貴”。11月正式營業(yè),目前全國僅有一家店,仍處于打磨期。就北京市來說,十八汆的價(jià)位在快餐中具備一定競(jìng)爭(zhēng)力。

這不是海底撈第一次進(jìn)軍快餐,實(shí)際上包括海底撈在內(nèi)的餐飲龍頭們,一直想啃下快餐這塊香餑餑。

西貝創(chuàng)始人賈國龍近期就公開表示,“西貝未來的增長第二曲線肯定是快餐 ”。執(zhí)迷快餐的西貝連續(xù)嘗試了5年,跌了5次跟頭,今年依然矢志不移,屢敗屢戰(zhàn)。

海底撈的試水比西貝晚了4年。

快餐行業(yè)早已熱鬧非凡,而含著“金湯匙”出生的十八汆,背后”攪局” 快餐的邏輯是什么?到底能不能在快餐行業(yè)掀起更大的波瀾?

一、靠快餐二次增長?

長期以來,海底撈營收增長主要依靠門店數(shù)量的增加。

2019年開始,海底撈瘋狂開店,全年新開業(yè)門店達(dá)到308家,門店總數(shù)從2018年末的466家增至2019年末的768家,門店數(shù)量接近翻倍。

門店數(shù)量急速增長隨之帶來的問題就是,單店的營收在降低。

2019年,海底撈開啟瘋狂開店模式后,銷售額和翻臺(tái)率首次出現(xiàn)下滑。 根據(jù)2019年報(bào)數(shù)據(jù),海底撈一線城市同店銷售收入增速由2018年的11.7%下降到2019年的 3.3%;二線城市銷售收入增速由2018年的4.3%下降到了2019年的1.9%。

此外,翻臺(tái)率也首次出現(xiàn)了下降。2016-2018年,海底撈的翻臺(tái)率分別為4.5次/天、5.0次/天、5.0次/天,而2019年上半年,海底撈的翻臺(tái)率則為4.8次/天。不僅如此,新開餐廳的翻臺(tái)率降幅更大,從2017年的4.6次大幅下降至目前的3.9次。

海底撈面臨的問題是,想要通過單一的火鍋品類延續(xù)此前的高速增長,已變得困難重重。

與其他多元化的餐飲品牌不同,海底撈的餐飲品牌始終比較單一。外婆家旗下有爐魚、鍋小二、UNCLE 5 等 16 個(gè)品牌,九毛九也推出了太二酸菜魚、2顆雞蛋煎餅等4個(gè)不同品類的子品牌,而海底撈卻幾十年如一日的集中發(fā)力火鍋品類。

在品牌的成長期,集中式戰(zhàn)略能有利于集中精力在一點(diǎn)上打深打透,建立穩(wěn)固的競(jìng)爭(zhēng)壁壘,海底撈今日的成績也得益于此。但當(dāng)行業(yè)和品牌發(fā)展到一定程度,單一品牌就意味著不確定風(fēng)險(xiǎn)逐漸增加。

依靠開店來增長的模式不可持續(xù)的情況下,以自身優(yōu)勢(shì)為中心的多元化布局,成了海底撈不得不思考的一個(gè)問題。

進(jìn)入快餐行業(yè)是海底撈可選的方向之一??觳托袠I(yè)憑著高頻和剛需,進(jìn)入門檻低、復(fù)制速度快,易于規(guī)?;奶攸c(diǎn),已經(jīng)成為餐飲行業(yè)的主導(dǎo)品類。

根據(jù)《2019中國快餐產(chǎn)業(yè)大數(shù)據(jù)研究報(bào)告》顯示,2019年,快餐門店數(shù)在餐飲行業(yè)中的占比達(dá)到49.2%,幾乎占據(jù)整個(gè)餐飲行業(yè)的半壁江山。其中,中式快餐門店連鎖率為55.1%,與西式快餐的78%相比還有不少距離。

2019年以來,海底撈加快了多元化戰(zhàn)略嘗試。十八汆項(xiàng)目成立兩個(gè)月前,海底撈收購了優(yōu)鼎優(yōu)餐飲的全部股份,通過后者旗下的“U鼎冒菜”品牌,正式切入快餐品類。2019年11月,海底撈又?jǐn)M收購“漢舍中國菜”和“Hao Noodle”,以此分別進(jìn)入高中端中式正餐和面食快餐品類。

十八汆面館正式營業(yè)當(dāng)月,恰為海底撈收購“Hao Noodle”之時(shí),當(dāng)時(shí)對(duì)外透露的是:面館的目標(biāo)業(yè)務(wù)能夠?yàn)楹5讚萍瘓F(tuán)業(yè)務(wù)提供協(xié)同效應(yīng),并符合海底撈集團(tuán)的戰(zhàn)略方向及發(fā)展計(jì)劃。

此外,早在2017年海底撈便入局餐飲零售賽道,推出自熱小火鍋。今年更是動(dòng)作頻頻,一是增設(shè)了沖泡米飯和方面酸辣粉;二是,今年3月份上新了“開飯了”方便菜,拓展到餐飲半成品領(lǐng)域。

二、中式快餐難題

中式快餐市場(chǎng)空間很大,但機(jī)會(huì)之中危機(jī)四伏。

首當(dāng)其沖的就是中餐標(biāo)準(zhǔn)化問題。 因?yàn)橹惺娇觳痛嬖谂腼兎椒◤?fù)雜、后端供應(yīng)鏈、管理跟不上等問題,導(dǎo)致其規(guī)?;?、品質(zhì)及成本之間有一道難以逾越的鴻溝。

也因此,中式快餐品牌難以走出規(guī)?;^(qū)域化發(fā)展的困境,曾一度陷入發(fā)展停滯的真功夫,長期盤踞區(qū)域發(fā)展的老鄉(xiāng)雞、鄉(xiāng)村基就是例子。

十八汆切入的中低端快餐市場(chǎng),問題更多。得益于價(jià)格低廉、方便快捷的優(yōu)勢(shì),以黃燜雞、沙縣小吃、蘭州拉面“三巨頭”為首的中低端快餐品類,遍布中國的大街小巷。

中式快餐業(yè)態(tài)長期處于有品類,無品牌的狀況。且大多數(shù)為夫妻經(jīng)營的小店,管理困難、市場(chǎng)混亂,無服務(wù),無環(huán)境,食品安全問題也難以保證。整個(gè)市場(chǎng)雜亂無章,缺乏正規(guī)軍。

市場(chǎng)空間廣大,卻沒有人把它做的更好。這也是有著供應(yīng)鏈、品牌、管理優(yōu)勢(shì)的海底撈等餐飲巨頭們看中這個(gè)行業(yè)的原因。

海底撈此時(shí)看好快餐賽道,顯然是基于對(duì)供應(yīng)鏈支撐能力,多業(yè)務(wù)單元協(xié)同增效,整個(gè)戰(zhàn)略布局的全方位思考。

十八汆的誕生可以說是被海底撈供應(yīng)鏈能力“倒逼”出來的。

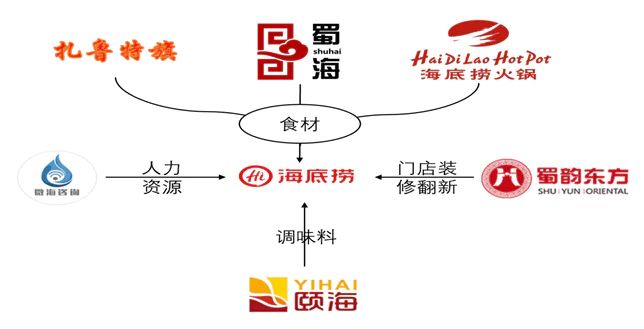

從競(jìng)爭(zhēng)戰(zhàn)略的角度看,產(chǎn)業(yè)鏈的一體化和各經(jīng)營要素之間的關(guān)聯(lián),最容易產(chǎn)生成本優(yōu)勢(shì)。作為海底撈的全資子公司,十八汆的所有食材均來自海底撈旗下的“蜀海供應(yīng)鏈”,蜀海是海底撈旗下最有名的供應(yīng)鏈公司。

行業(yè)內(nèi)都知道,海底撈的餐飲外表下,其實(shí)是個(gè)強(qiáng)大的餐飲供應(yīng)鏈帝國。它從原材料供應(yīng)、調(diào)味品、中央廚房、冷鏈運(yùn)輸、人員管理、店面裝修、信息技術(shù)均有涉獵,打通了火鍋餐飲品類的全產(chǎn)業(yè)鏈。

這些供應(yīng)鏈公司,不僅向海底撈及旗下品牌提供服務(wù),同時(shí)還對(duì)外開放,為其他餐飲公司提供對(duì)口業(yè)務(wù)。

這些供應(yīng)鏈在為不同餐飲品類提供品質(zhì)、高效的解決方案的同時(shí),也為海底撈今后的品類延伸打下了堅(jiān)實(shí)基礎(chǔ)。比如在蜀海供應(yīng)鏈公司服務(wù)的客戶里,不乏快餐甚至是與十八汆直接相關(guān)的面食快餐品牌,還為711便利店生產(chǎn)便當(dāng),涉足便利店餐飲的后端加工。

在這樣龐大的產(chǎn)業(yè)鏈支撐之下,海底撈的餐飲子品牌基本能實(shí)現(xiàn)“自家菜,自己吃”,大大壓縮了經(jīng)營成本,還能實(shí)現(xiàn)全產(chǎn)業(yè)鏈可控,保證安全和品質(zhì)。

其次,業(yè)務(wù)單元之間的關(guān)聯(lián),實(shí)現(xiàn)了成本的第二次壓縮。所謂關(guān)聯(lián),就是一方的經(jīng)驗(yàn)、團(tuán)隊(duì)、管理、營銷等業(yè)務(wù)可以與另一方共享,從而降低在時(shí)間、效率、資金等方面的成本。

不過,快餐和火鍋本身是兩個(gè)不同的物種,海底撈此次推出新品牌如此低調(diào)處理,大概率也是對(duì)這個(gè)“半成品”十八汆的未來存有疑慮。

三、快餐新手海底撈

快餐和正餐/火鍋,同為餐飲卻有著不同的邏輯,已經(jīng)被封神的海底撈入局快餐,既有自己的優(yōu)勢(shì),但作為新手也有很大的困難。對(duì)于張勇來說,就像是二次創(chuàng)業(yè),即使是經(jīng)營餐飲行業(yè)多年,海底撈在快餐經(jīng)營上還是新手,也有很多課要補(bǔ)。

有媒體探店時(shí)發(fā)現(xiàn),午餐高峰時(shí)間段存在就餐桌位不滿,但點(diǎn)餐環(huán)節(jié)卻排長隊(duì)的現(xiàn)象。

值得注意的是,十八汆采用的了在餐飲行業(yè)較高程度的自動(dòng)化,除了顧客自助就餐外,十八汆的煮面也采用了機(jī)器,這和海底撈此前推出的智慧無人餐廳類似。

與火鍋相比快餐毛利較低,降低人力成本,提高整體效率至關(guān)重要,這與海底撈此前的高服務(wù)溢價(jià)截然不同。海底撈顯然是想通過減少人力來降低成本。

但是餐飲行業(yè)的自動(dòng)化普及并非一蹴而就,過早地加大自動(dòng)化比例反而容易受到“先行者詛咒”。

海底撈深耕餐飲行業(yè)30多年,在行業(yè)內(nèi)外有著很深的積累。當(dāng)這些積累與其他延伸品牌產(chǎn)生關(guān)聯(lián)時(shí),就能形成協(xié)同效應(yīng),進(jìn)一步壓縮海底撈及其延伸品牌的經(jīng)營成本。

比如在管理經(jīng)驗(yàn),門店資源,營銷方法,廣告渠道,甚至某些團(tuán)隊(duì)等方面實(shí)現(xiàn)關(guān)聯(lián),子品牌就能獲取到更佳的商鋪位置,減少廣告、營銷、管理的試錯(cuò)成本,提高團(tuán)隊(duì)反應(yīng)速度等,壓縮了無形和有形雙方面的成本。

經(jīng)驗(yàn)有時(shí)候也會(huì)形成路徑依賴,變成包袱。海底撈以服務(wù)見長的“海派模式”如何移植到快餐上是一個(gè)問題。

十八汆面館上就能看到海底撈模式的影子。十八汆門口時(shí)常能碰到熱情的服務(wù)員,對(duì)著進(jìn)出的顧客打招呼,“歡迎光臨,期待您下次光臨”,但往往話音未落,急著上班的顧客已奪門而出。

西貝一直被詬病沒有做快餐的基因,海底撈同樣沒有。海底撈的服務(wù)文化,在中低端的快餐市場(chǎng)真的適用嗎?還要打一個(gè)問號(hào)。如何運(yùn)用好海派模式,又不至于“水土不服”是個(gè)不小的挑戰(zhàn)。

供應(yīng)鏈上,快餐與火鍋雖有相交,本質(zhì)上卻屬于兩個(gè)體系。

從流程上來說,快餐增加了半成品加工的環(huán)節(jié),這里面涉及到新調(diào)味料的采購,烹飪環(huán)節(jié)的增加,新口味、產(chǎn)品研發(fā)、倉儲(chǔ)、運(yùn)輸?shù)拳h(huán)節(jié)的新改變。食材上,二者也有很多區(qū)別。供應(yīng)鏈每增加一點(diǎn),都是上中下游全流程的更新,任務(wù)龐大。

低成本經(jīng)營的重點(diǎn)是利用規(guī)模經(jīng)濟(jì)和絕對(duì)的成本優(yōu)勢(shì)獲得利潤。十八汆的模式能不能復(fù)制,規(guī)?;竽懿荒芡黄浦惺娇觳偷囊?guī)?;Ь?,現(xiàn)在的客單價(jià)能否保證未來的盈利預(yù)期,這對(duì)剛起步的十八汆還需要打一個(gè)問號(hào)。

值得一提的是,海底撈模式直接套用在快餐上可能行不通,且有先例可循。

曾經(jīng)人們對(duì)同樣具備海底撈基因的U鼎定冒菜寄予過厚望,2014年海底撈聯(lián)合創(chuàng)始人施永宏及妻子李海燕入股后,U鼎與海底撈在供應(yīng)鏈、管理模式等方面高度共享,2019年由海底撈全資收購后更是如此。

但實(shí)質(zhì)其銷售額在很長一段時(shí)期內(nèi)連年下滑,甚至虧損嚴(yán)重,至今也不見有多大起色。